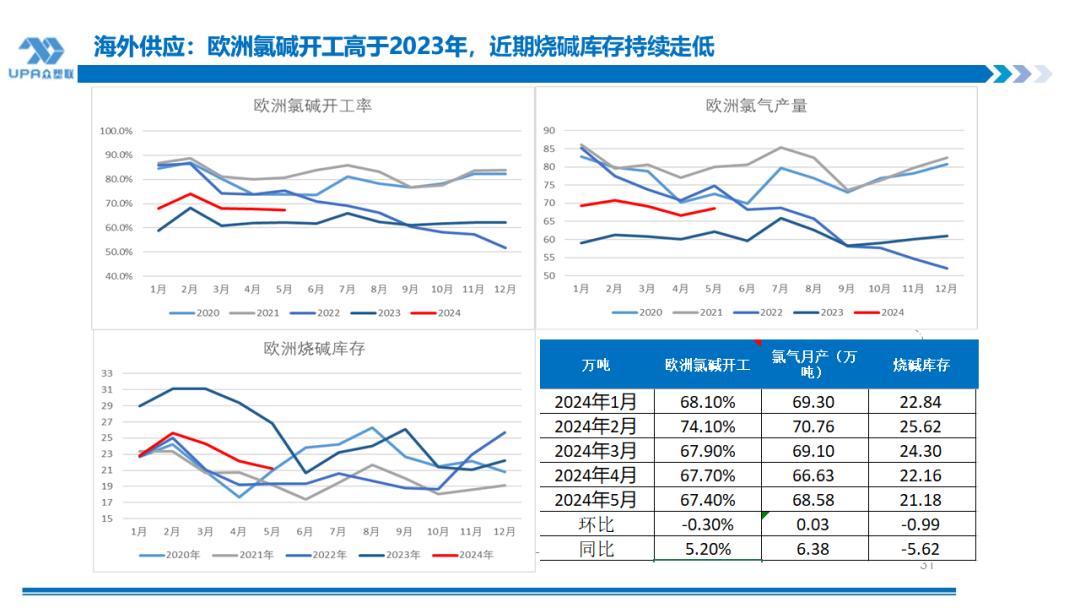

PVC周报:BIS细目延期,出口接单握续放量,好意思降息升温 V触底反弹作震憾(8.23)

开头:众塑联

8.23

中枢数据和不雅点

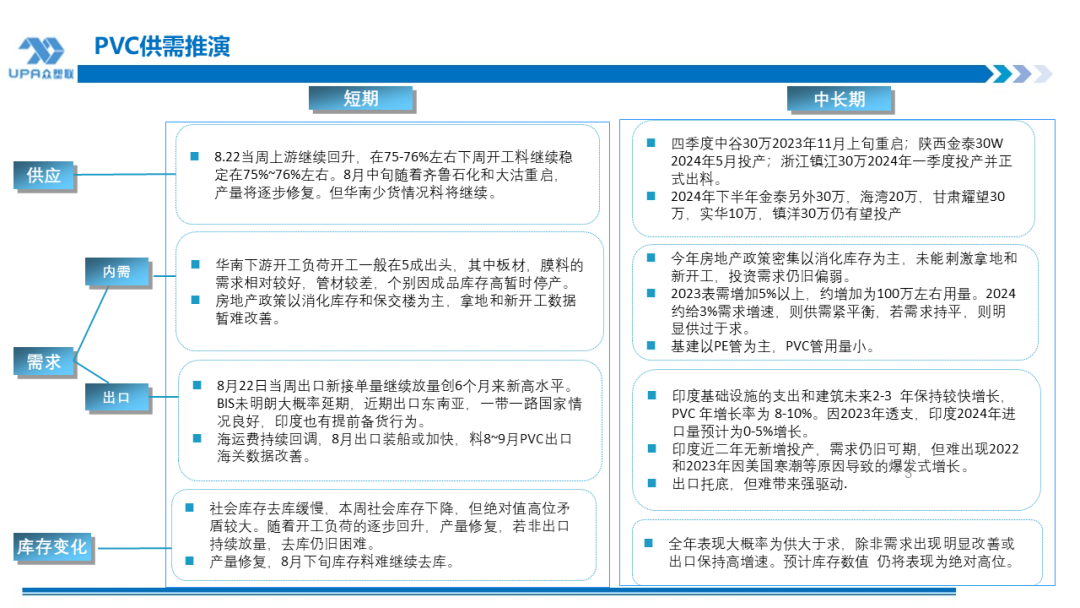

供需

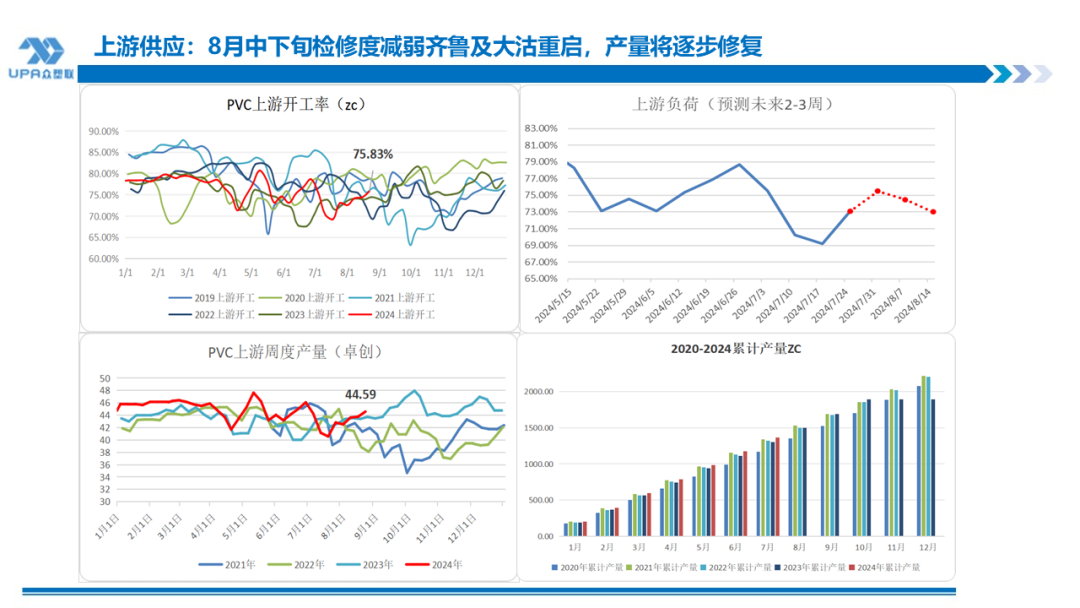

上游PVC开工:

8月中旬历练力度安定,本期(8.17-8.23)上游负荷连续回升,为75.83%,环比+1.42%,同比+1.38%。皆鲁重启,大沽规复平常,君正规则历练,产量自若建造,本周新增北元50万,下周下半周宁波台塑40万,泰州联成60万及天天能50万历练,损失量料略增,上游举座负荷督察在75%隔邻 。

产能变动:

2024年~2025年全年可能投产220万吨产能,其中镇洋30W一季度已投产;金泰(共60万)30万5月已投,另30万有望3季度中期投产。其他不细目:甘肃耀望30万,渤海发展40万,德州实华10万,浙江嘉化30万。

8月上旬皆鲁石化料重启。

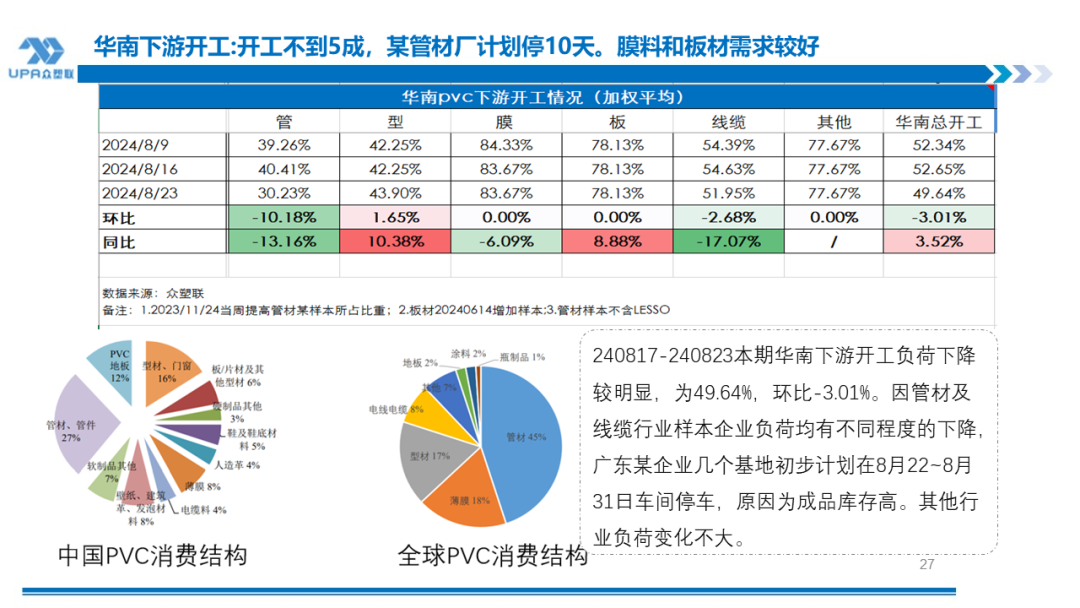

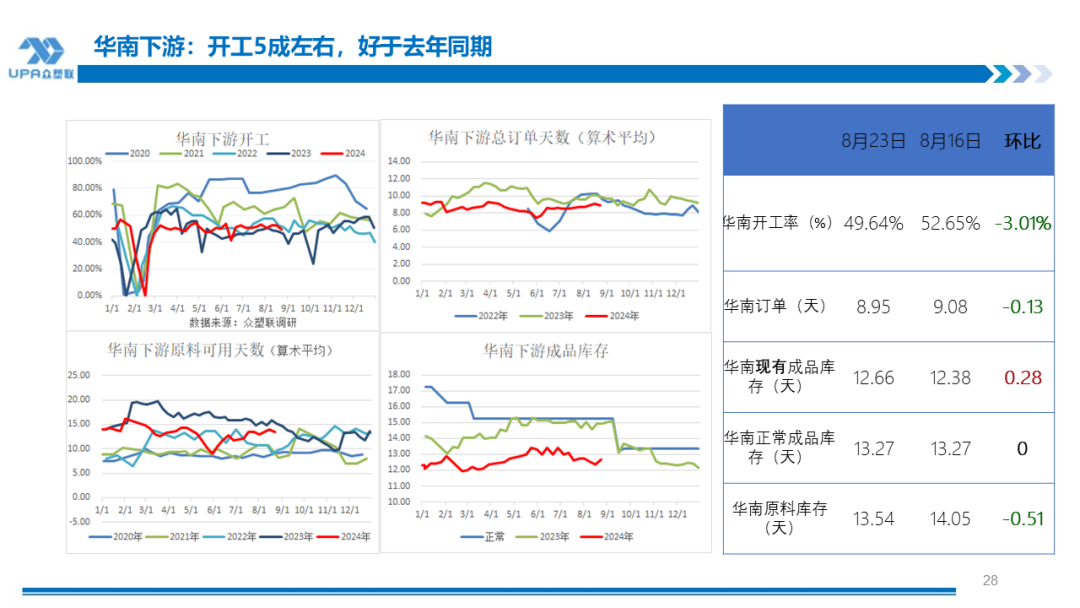

众塑联调研华南下流需求:240817-240823本期华南下流开工负荷下降较彰着,为49.64%,环比-3.01%。因管材及线缆行业样本企业负荷均有不同进度的下降,广东某企业几个基地初步计较在8月22~8月31日车间泊车,原因为制品库存高。其他行业负荷变化不大。

仓储物流

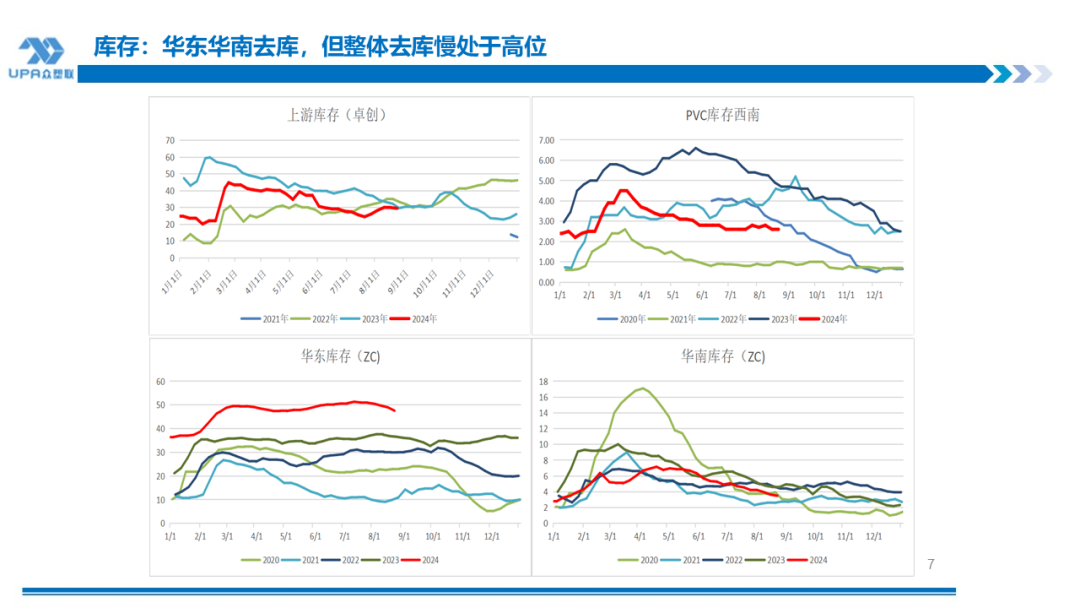

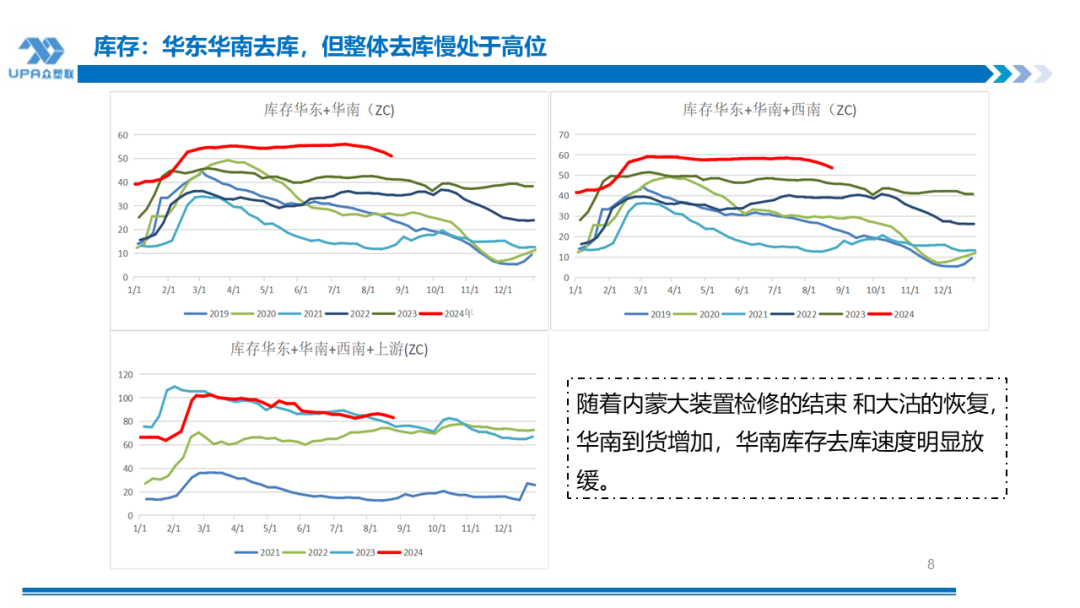

本周举座库存稳中小降,华东、华南及上游均推崇为下降,西南不变,华南海运咯增,8月份中下旬历练力度安定,但因外洋海运眼下降,出口料有改善且本月出口新接单握续放量,一定进度缓解库存压力。(以下华东华南数据取自卓创)。

库存(华南+华东+西南)预估为53.66万吨,环比-1.57万吨,同比+7.8万吨。

库存(华南+华东+西南+上游)预估为83.12万吨,环比-1.99万吨,同比+7.65万吨。

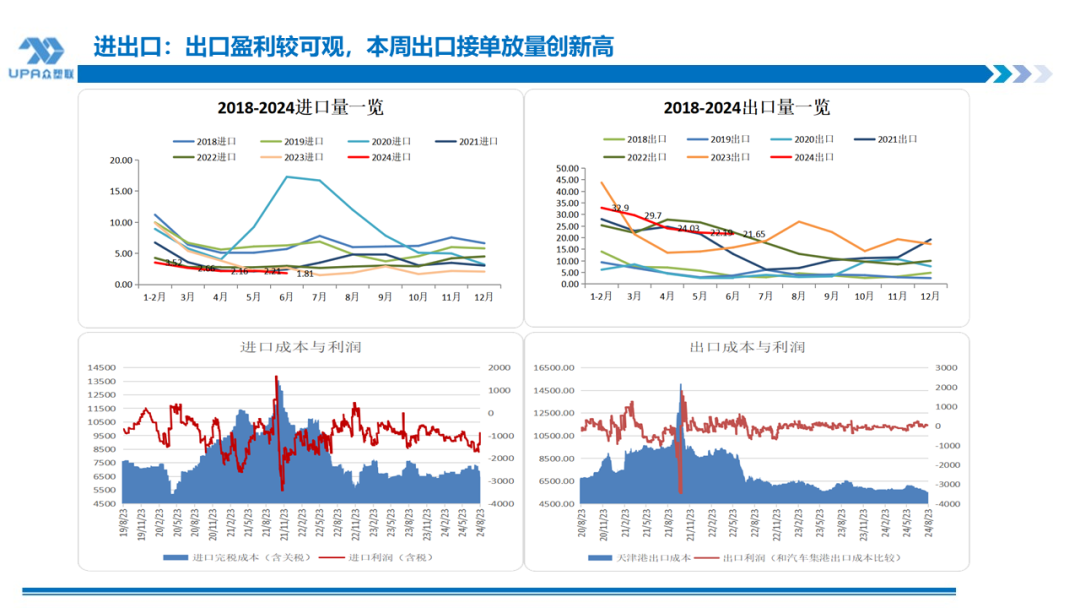

收支口

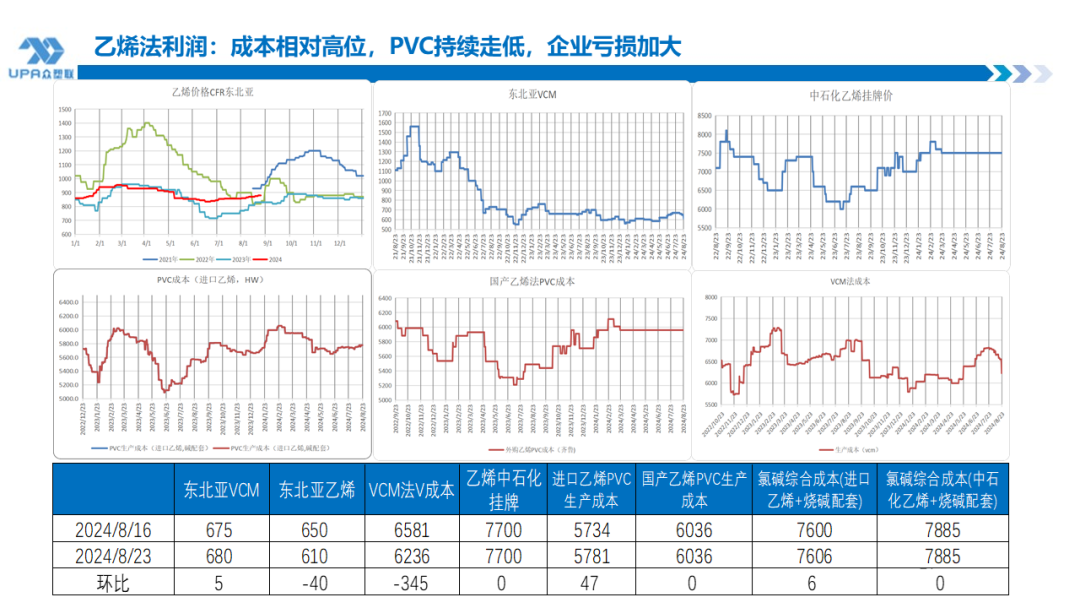

入口关闭,利润-518,耗费大幅收窄。按CFR$740东北亚估算,入口完税本钱在CNY6088傍边;

出口表面盈利较可不雅,利润120~160(按上游出厂价5120,现汇卖出价7.16测算,出口收入与出口本钱西北货源出厂价+运至天津港运脚进行相比)。

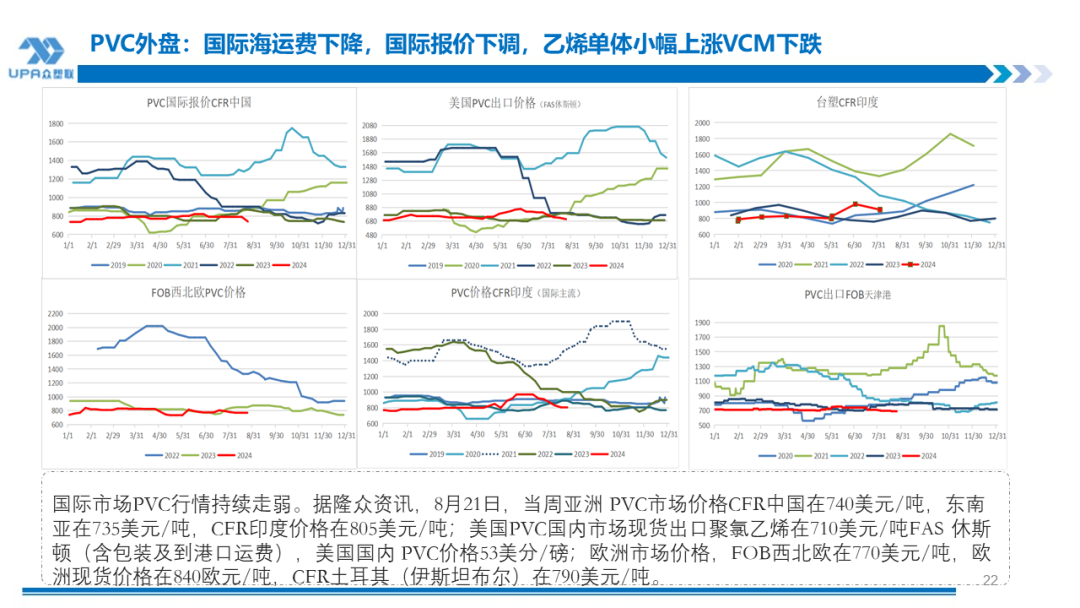

外洋海运脚相对低位震憾略有小跌:天津港~印度$ 1500傍边;天津港~越南900~100傍边,平摊至每吨约54好意思元至印度,32好意思元至越南。印度BIS战略轩敞,延期4个月至12月24日,现在暂无中国企业赢得BIS认证。在2026年信实和阿达尼未投产前,印度需求缺口显赫。不舍弃4个月后仍将延期。

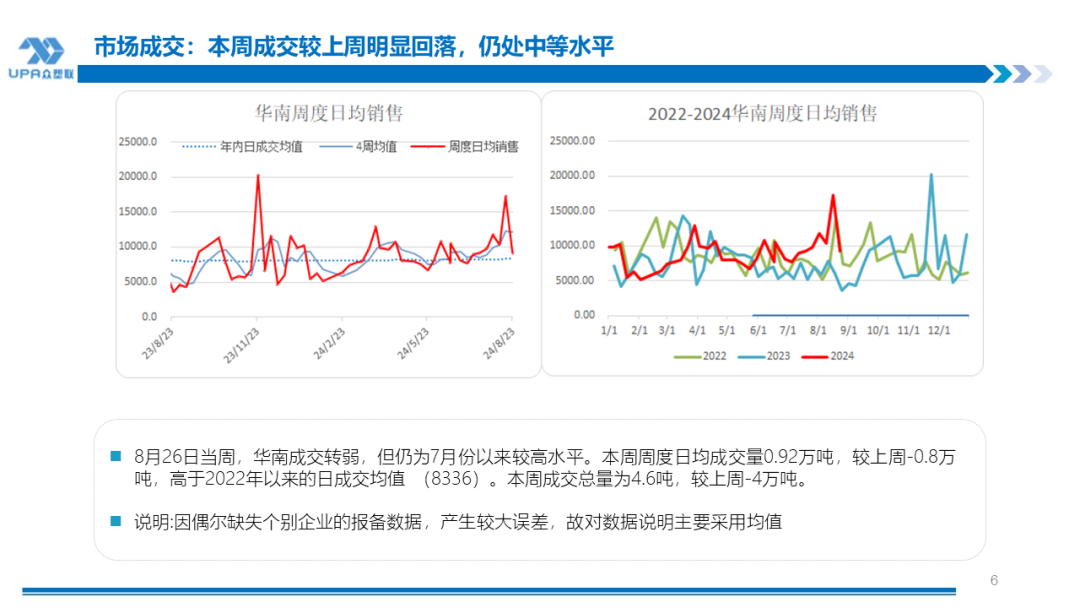

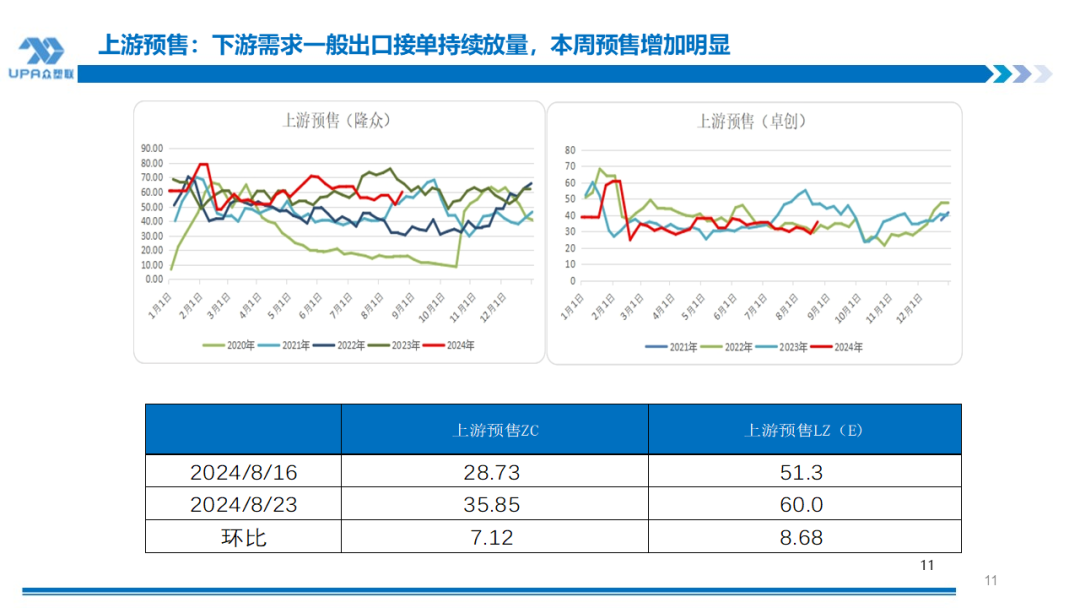

本周出口放量,新接单量达5-6万吨,创下2024年3月以来的新高水平。天津 港电石法出口价钱评价FOB692傍边,FOB692+运脚54=印度CFR746,接头电乙价差,国内报价较外洋主流CFR印度805有上风。近3周印度接握续改善,虽印度口岸歇工但市集响应现时影响不大。除印度外,本周西出及东南亚订单接单水平均较乐不雅。

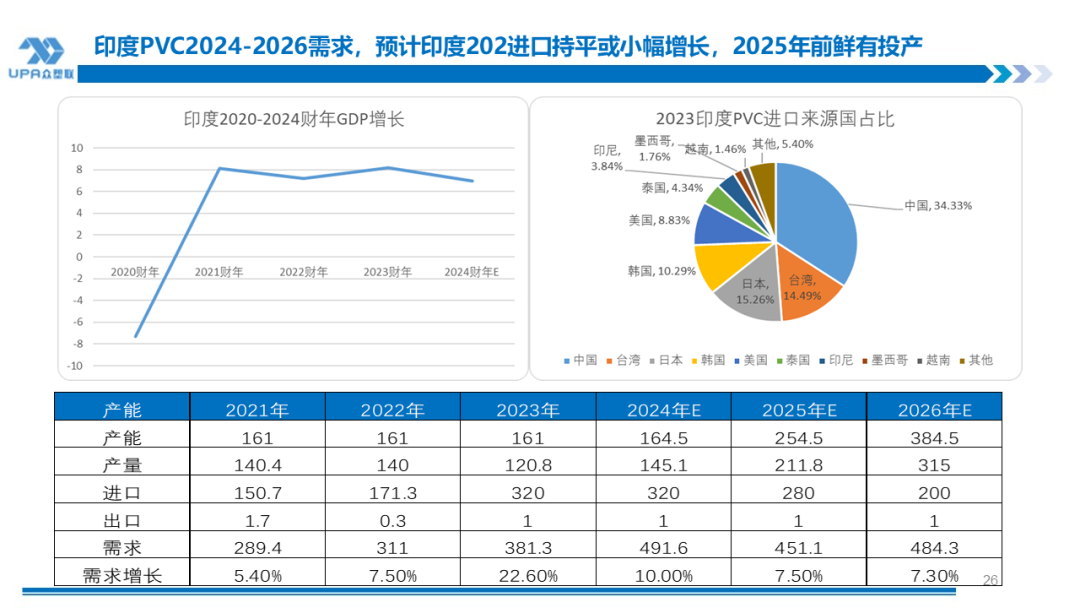

另据印度2024年3月26日音讯,当局要核查 2022 年 10 月 1 日至 2023 年 9 月 30 日这段技巧中国事否有推销的问题,除中国大陆外,台湾,日韩及好意思国均靠近此情况。料对应诉积极企业加收$60,一般企业揣摸在$100+。

估值

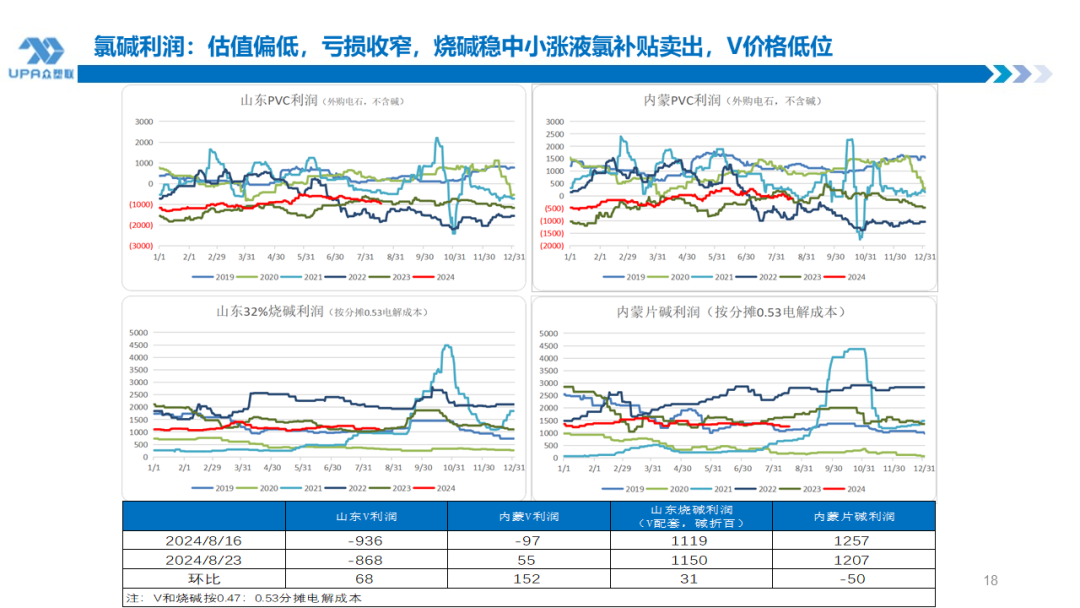

氯碱估值:

偏低,液碱牢固,液氯补贴卖出,能源煤颓势震憾,兰炭相对牢固,电石局辖下落。电石法边缘安装详尽盈利:-5

电解本钱:山东:2310(按国网电);内蒙1685(按自备电)

外购电石PVC本钱(摊派0.47电解本钱):山东6168;内蒙5065;

外购电石PVC利润:山东-868;内蒙55;

烧碱利润(摊派0.47电解本钱):山东:1119;内蒙:1357

电石盈利:-202~ -427(电石下落,兰炭牢固)

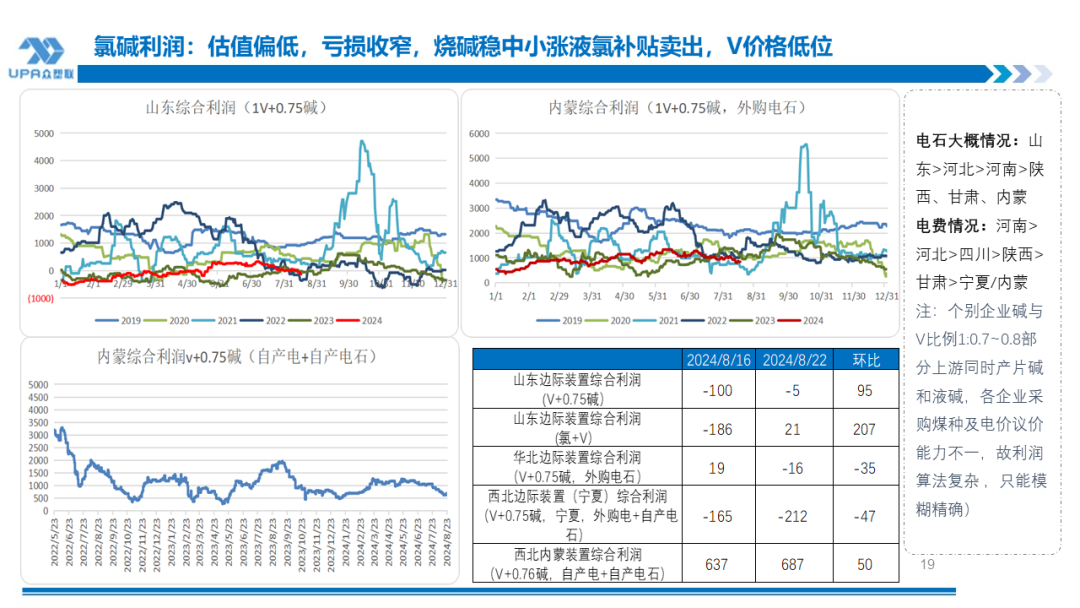

山东边缘安装详尽利润:(0.75碱+1PVC)-5、(0.88液氯+碱):21;

华北边缘安装详尽利润(外购电石):-16(PVC+0.75片碱,个别企业产业链较长对冲氯碱耗费);

西北边缘安装详尽利润(宁夏,自产电石+外购国网电):-212(PVC+0.68片碱);

西北安装详尽利润(内蒙,自产电+自产电石):680(PVC+0.75片碱),国内仅有历历的几家企业能作念到100%的电和电石自产私用,绝大大批需要部分外购。

参考

价钱

参考价钱:

产地蒙煤5500:615,-20;兰炭:940,-60;

山东烧碱32%:760,+10,折百2375,+31.25,;

内蒙片碱:2700,-50;

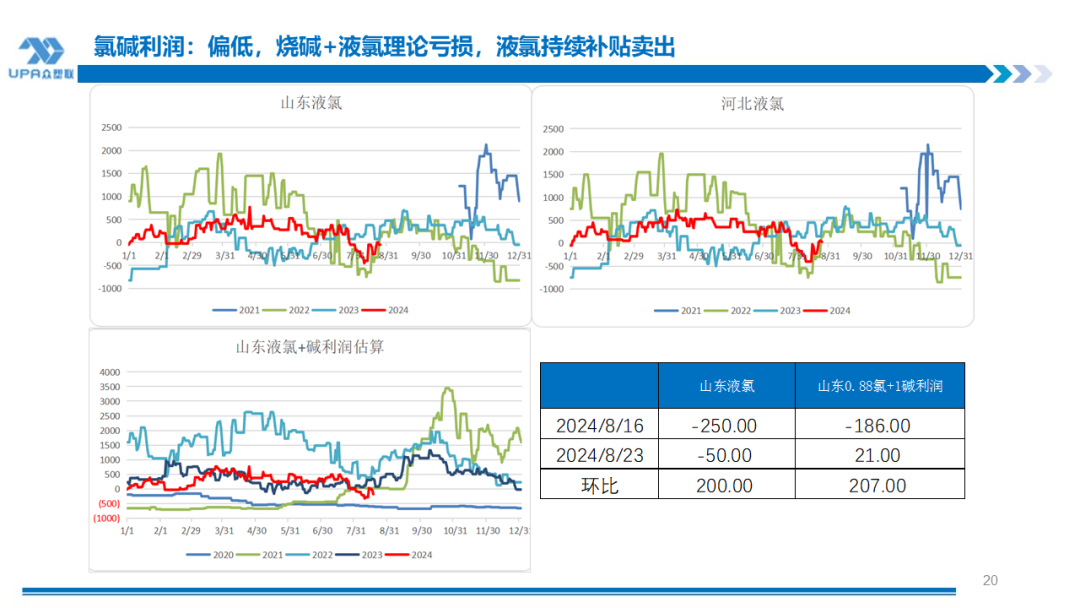

液氯山东:0,+150;

电石山东:2950,-50;电石内蒙:2350,-100

主要

逻辑

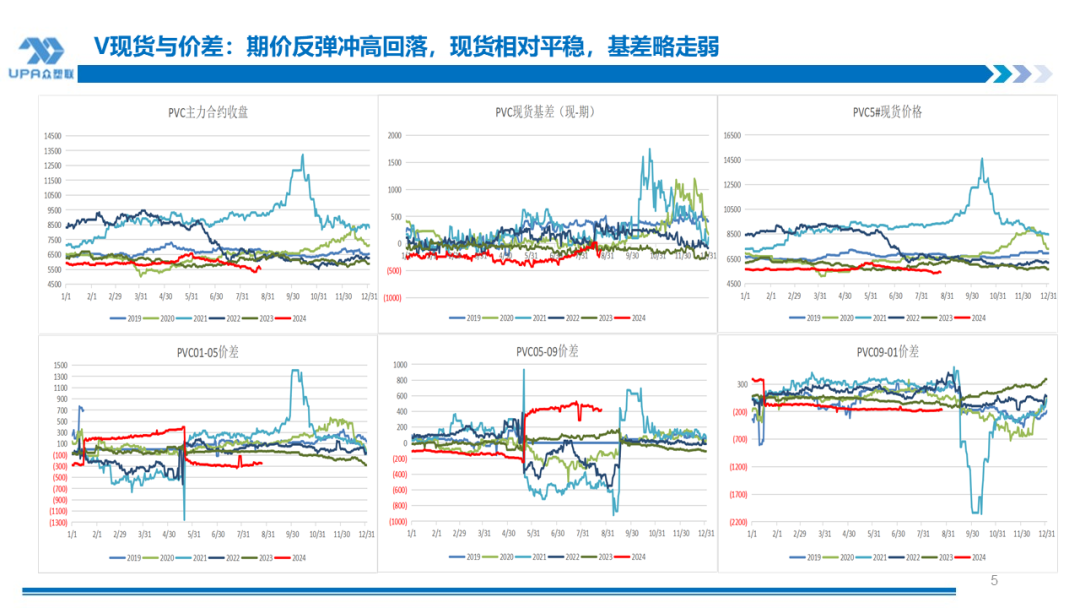

本周奴隶商品氛围涨跌,出口接单改善且BIS延期,加上好意思国降息预期加强,上半周反弹利好达成,下半周回调转作震憾。

综述

1.举座库存处高位,去库不睬思,8月中旬鲁皆石化及大沽赓续重启并规复平常,历练安定,产量将自若建造。

2.出口接单握续4周改善,本周连续放量连续编削高,正巧中国廉价 ,印度采购意愿加强重叠西出订单,BIS延期,印度有望在以前几周连续补库。

3.估值偏低。从产业本钱利润角度来看,近期烧碱稳,液氯补贴卖出,氯+碱或PVC+碱安装的详尽利润大幅缩水,湖北、山东、河北、青海,宁夏等地握续耗费。天然表面上一体化企业利润尚可,但国内透澈一体化100%自产电和自产电石的企业历历,大部分存在外购电石和外购电,未能享受到煤炭低位带来的利润建造且因兰炭握续高位,预估行业耗费达7成以上。但因耗费未长技巧握续且接头到资金链和市集份额等问题,上游暂未见大畛域的减产意愿 。

8月份中下旬历练安定,皆鲁石化和天津大沽的重启,产量自若建造。现时整形体局推崇为供过于求,无增量利空,01老练5450-5500隔邻撑握,暂看5500-5800震憾。好意思国降息预期升温,实现全年方针下半年国内对宏不雅刺激战略预期仍存,01金融相比强,不宜过份看空。

要点

眷注

1.出口接单 ;2. 印度采购情况;3,渤化安装动态4.宏不雅风向

(转自:众塑联)

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:陈平